开云体育APP

开云网址

电话:020-08980898

邮箱:admin@youweb.com

地址:广东省广州市

HOF Capital与BlueFive Capital联手收购布加迪:保时捷退场PE资本接盘超跑传奇开云体育- 开云体育官方网站- APP下载

开云体育,开云体育官方网站,开云体育APP下载1909年,意大利工程师埃托雷·布加迪在法国创立了以自己名字命名的汽车品牌。此后的一个多世纪里,布加迪成为极致工艺、艺术设计与速度性能的代名词。Type 35在1920年代统治了欧洲赛车场,Type 57 Atlantic的流线型车身至今仍被视为汽车设计的巅峰之作。这些经典车型不仅是机械工程的杰作,更承载着一个时代对速度与美学的极致追求。

2021年,布加迪品牌经历了一次关键性的重组。大众集团旗下的保时捷与克罗地亚电动超跑制造商Rimac共同成立了Bugatti-Rimac合资公司,布加迪品牌自此归属于这个新的实体。在这个架构中,保时捷持有45%股权,Rimac持有55%股权并主导日常运营。合资公司总部设在克罗地亚萨格勒布,拥有约1000名员工,涵盖研发、设计、制造与营销等完整业务链条。

这次合并背后有着清晰的战略逻辑。Rimac集团由克罗地亚企业家Mate Rimac于2009年创立,最初只是一个电动车改装项目,但短短十几年间就成长为全球领先的电动动力系统与高性能电池解决方案供应商。Rimac的技术实力在行业内得到广泛认可,不仅为自己的超跑提供动力系统,还向宝马、现代、阿斯顿·马丁等车企供应电动化技术方案。布加迪与Rimac的结合,被外界解读为传统超跑品牌拥抱电动化的一次大胆尝试。

但现实比理想更加残酷。尽管布加迪拥有令人艳羡的品牌光环,其商业表现却远称不上理想。年均销量不足100辆——这个数字在整个汽车行业几乎可以忽略不计。更关键的是,每辆车的制造成本极高,从碳纤维车身到手工装配的W16发动机,每一个环节都需要大量的人力和物力投入。研发费用同样惊人,为了维持在性能和技术上的领先地位,布加迪必须持续投入巨额资金进行技术攻关。这些投入远远超过其营收回报,使得布加迪成为大众集团财报上的一个财务黑洞。

对于体量庞大的大众集团而言,布加迪的存在更多是品牌象征意义大于实际商业价值。在集团整体业绩良好的年份,这种奢侈尚可接受;但当集团面临战略转型和成本压力时,布加迪的定位就变得尴尬起来。这也为此次股权出售埋下了伏笔。

作为大众集团旗下最赚钱的品牌之一,保时捷在2024财年实现了创纪录的营收与利润。911系列、电动车Taycan、SUV Macan等核心产品线表现强劲,品牌影响力和盈利能力都处于历史高位。然而,表面的繁荣无法掩盖母公司面临的深层次困境。

2025年,大众集团宣布将在未来三年内削减超过100亿欧元成本,这一数字足以说明集团承受的财务压力。作为全球最大的汽车制造商之一,大众集团在向电动化和智能化转型的过程中,面临着巨大的资本支出需求。一方面,传统燃油车业务的盈利能力在下降;另一方面,电动车平台开发、电池工厂建设、自动驾驶技术研发都需要海量投资。在这种背景下,集团必须通过出售非核心资产、优化投资组合来改善现金流与资本效率。

保时捷虽然作为独立运营的子公司,但其战略决策显然受到母公司整体方向的影响。对于保时捷而言,持有布加迪股权的战略意义正在减弱。最初参与Bugatti-Rimac合资公司的设立,一方面是为了在超跑领域保持技术领先和品牌影响力,另一方面也是希望通过与Rimac的合作,加速自身在电动化技术上的积累。但从实际效果看,这种协同并没有达到预期。

布加迪的经营模式与保时捷的核心业务存在本质差异。保时捷的成功建立在相对量产化的高端运动车型上——911虽然昂贵,但年销量可以达到数万辆;Taycan和Macan则更是走量车型。这种规模化的生产和销售,能够在保持品牌溢价的同时实现可观的利润。相比之下,布加迪的年产量不足百辆,完全属于小众中的小众,与保时捷的经营逻辑格格不入。

更重要的是,保时捷当前的战略重心已经非常明确:电动化转型与软件定义汽车(SDV)战略。公司需要将有限的资源集中投入到下一代电动平台开发、智能驾驶系统、车载软件生态等领域。在这个过程中,每一分资本都要发挥最大效用。持有布加迪股权不仅占用资本,还需要持续投入支持其运营,而回报却难以量化。从资本效率的角度看,退出布加迪是一个理性的选择。

此外,保时捷还持有Rimac集团约24%的股权。在此次交易框架中,这部分股权也将一并出售给HOF Capital与BlueFive Capital。这意味着保时捷将彻底切断与布加迪品牌的直接联系,仅保留与Rimac集团在技术层面的合作关系。对于保时捷来说,这种轻量化的合作模式更加灵活,可以在需要时获取Rimac的电动化技术支持,而无需承担股权投资带来的财务负担。

值得注意的是,这笔交易的时机选择颇为微妙。当前全球汽车行业正处于深度变革期,电动化、智能化的浪潮冲击着每一家传统车企。大众集团在中国市场的表现不及预期,在欧洲市场面临着特斯拉和中国品牌的双重夹击。在这种背景下,剥离非核心资产、聚焦主业成为生存的必然选择。布加迪虽然光环闪耀,但在集团的战略优先级排序中,已经不再是必须紧握的资产。

根据目前披露的谈判框架,这笔交易的估值可能超过10亿欧元(约合12亿美元,折合人民币超过80亿元)。交易包括两个核心部分:保时捷在Bugatti-Rimac合资公司中的45%股权,以及保时捷持有的Rimac集团约24%股权。HOF Capital与BlueFive Capital计划联合收购这两部分股权,从而在布加迪品牌和Rimac集团层面都获得重要的话语权。

这种打包收购的结构设计有其内在逻辑。Bugatti-Rimac合资公司是布加迪品牌的运营主体,而Rimac集团不仅是合资公司的控股股东,本身还是一家具有广阔前景的电动化技术供应商。通过同时收购两个层面的股权,买方不仅获得了对布加迪品牌的间接控制权,还能够分享Rimac集团在电动超跑、电池技术等领域的增长潜力。这种一石二鸟的安排,使得交易的战略价值远超单纯收购布加迪品牌。

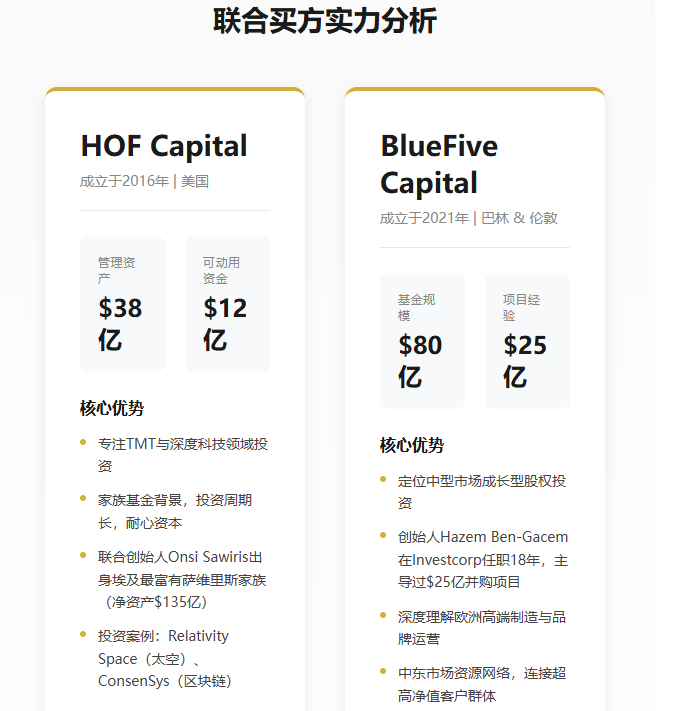

HOF Capital和BlueFive Capital的组合颇具看点。HOF Capital创立于2016年,管理资产约38亿美元,专注于TMT与深度科技领域。其投资案例包括太空公司Relativity Space、区块链独角兽ConsenSys等前沿科技企业。HOF的联合创始人Onsi Sawiris出身于埃及最富有的萨维里斯家族,其父Naguib Sawiris早年创立Orascom电信帝国,家族净资产据福布斯2025年榜单达135亿美元。此次交易中,HOF的出资主体为家族基金+平行基金,可动用资金池约12亿美元,足以覆盖全部现金对价。

HOF Capital对布加迪的兴趣并非偶然。从投资逻辑看,布加迪虽然产量极低,但品牌溢价能力极强。在超高净值人群中,布加迪不仅是交通工具,更是身份象征和收藏品。全球超跑市场虽然小众,但客户对价格的敏感度极低,更看重品牌传承、工艺水准和稀缺性。这种商业模式与奢侈品行业有诸多相似之处——不追求规模,只追求溢价。对于具有长期资本和耐心的家族基金而言,布加迪是一个独特的资产类别,既有品牌价值的长期增值潜力,又能通过限量车型的发售实现稳定现金流。

BlueFive Capital则扮演了不同的角色。这家机构由前Investcorp高管Hazem Ben-Gacem创立于2021年,总部位于巴林和伦敦,基金规模80亿美元,定位于中型市场成长型股权投资。Ben-Gacem在Investcorp任职18年期间,主导过价值25亿美元的并购项目,对欧洲高端制造与品牌运营有着深刻理解。在本次交易中,BlueFive将提供夹层融资与合规经验,同时帮助Rimac在中东落地第二座组装工厂——据悉已初步选址阿联酋Umm Al Quwain自由区。

中东市场对这笔交易的意义不容小觑。该地区聚集了全球最密集的超高净值人群,对超跑的需求旺盛。同时,中东国家近年来大力推动经济多元化,试图摆脱对石油的单一依赖,在高端制造、科技创新等领域进行战略布局。BlueFive的中东背景和资源网络,能够为Rimac和布加迪打开这个关键市场的大门。在阿联酋建立组装工厂,不仅可以降低物流成本,更能借助自由区的政策优势,实现税务优化和供应链整合。

两家机构的联手体现了互补性。HOF提供充足的资金和家族资本的耐心,BlueFive则带来运营经验和区域市场资源。这种组合在PE行业的联合收购中并不罕见,但应用在布加迪这样的标志性品牌上,还是引发了广泛关注。据知情人士透露,交易可能在未来数周达成,但最终架构仍在协商中且可能调整。Rimac集团的发言人证实了正在与保时捷商讨Bugatti-Rimac公司的未来股权架构,但因谈判仍在进行且未达成协议,拒绝进一步置评。

值得关注的是,HOF Capital还计划向Rimac集团注入新资金,用于支持其在电动超跑、电池技术与全球化产能方面的扩张计划。这意味着交易不仅是一次股权转移,更可能成为Rimac集团新一轮增长的催化剂。对于Rimac创始人Mate Rimac而言,引入新的财务投资者可以帮助公司在保持技术领先性的同时,加速市场扩张和产能提升。毕竟,与传统车企的战略投资者相比,PE机构在资本运作、财务优化、退出路径规划上往往更加灵活和激进。

这笔交易折射出当前汽车行业的深刻变局。对于大众集团和保时捷而言,出售布加迪股权是战略聚焦和成本优化的必然选择。在电动化和智能化转型需要巨额资本投入的背景下,非核心资产的剥离成为释放资源、改善财务表现的重要手段。布加迪虽然是汽车工业的瑰宝,但其极低的产量、高昂的成本和有限的盈利贡献,使其在集团的战略优先级中不断后移。

从更宏观的层面看,传统豪华车企正在经历一轮痛苦的自我革命。过去依赖内燃机技术和机械工艺建立的护城河,在电动化浪潮下正在快速失效。特斯拉证明了电动车可以兼具性能和智能,中国品牌则在电池技术、智能座舱等领域展现出惊人的迭代速度。面对这种冲击,传统车企必须在短时间内完成从硬件驱动到软件驱动的转型,这对组织能力和资本实力都提出了极高要求。在这个过程中,一些曾经引以为傲的资产,可能反而成为前进的包袱。

对于HOF Capital和BlueFive Capital而言,这笔交易则代表了一种典型的PE投资逻辑:在行业变革期寻找被低估或被忽视的优质资产。布加迪对大众集团来说是负担,但对有耐心的长期资本而言,却可能是一个独特的价值标的。超跑市场虽然小众,但客户粘性极高,对经济周期的敏感度相对较低。更重要的是,布加迪品牌的稀缺性和象征意义,使其具有超越汽车本身的投资价值——就像爱马斯的铂金包或百达翡丽的限量腕表,布加迪的某些车型本身就是可以增值的收藏品。

PE资本的介入,也可能为Rimac和布加迪带来新的发展路径。与传统车企的战略投资者相比,PE机构在退出压力下往往会更积极地推动被投企业的市场化运作、成本控制和盈利改善。HOF计划向Rimac注入新资金用于扩张,表明其并非简单的财务投资者,而是希望通过积极参与来提升资产价值。如果Rimac能够在电动超跑市场站稳脚跟,同时将电池技术和动力系统向更多车企输出,其估值还有较大提升空间。届时,无论是IPO还是战略出售,都能为投资者带来可观回报。

当然,这笔交易也面临不小的挑战。布加迪的盈利能力改善并非易事,在保持品牌调性和工艺水准的前提下,如何提升产能利用率、优化成本结构、拓展客户群体,都需要精细化的运营管理。Rimac作为一家年轻的科技公司,在供应链管理、质量控制、售后服务等方面还需要持续打磨。此外,全球超跑市场的规模始终有限,即便是布加迪这样的顶级品牌,也很难实现爆发式增长。PE资本能否在有限的退出窗口期内实现预期回报,还需要时间验证。

从行业影响看,这笔交易可能开启一个新的趋势:传统车企剥离非核心品牌,由专业投资机构接盘并进行独立运作。类似的案例在时尚和奢侈品行业已经屡见不鲜,LVMH、开云集团等巨头通过不断并购整合小众品牌,打造出庞大的奢侈品帝国。汽车行业是否会出现类似的品牌集团化运作模式,值得持续观察。如果这笔交易最终成功,或许会吸引更多PE资本关注汽车行业中那些具有品牌价值但被原股东忽视的资产,从而引发一轮新的并购整合浪潮。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。